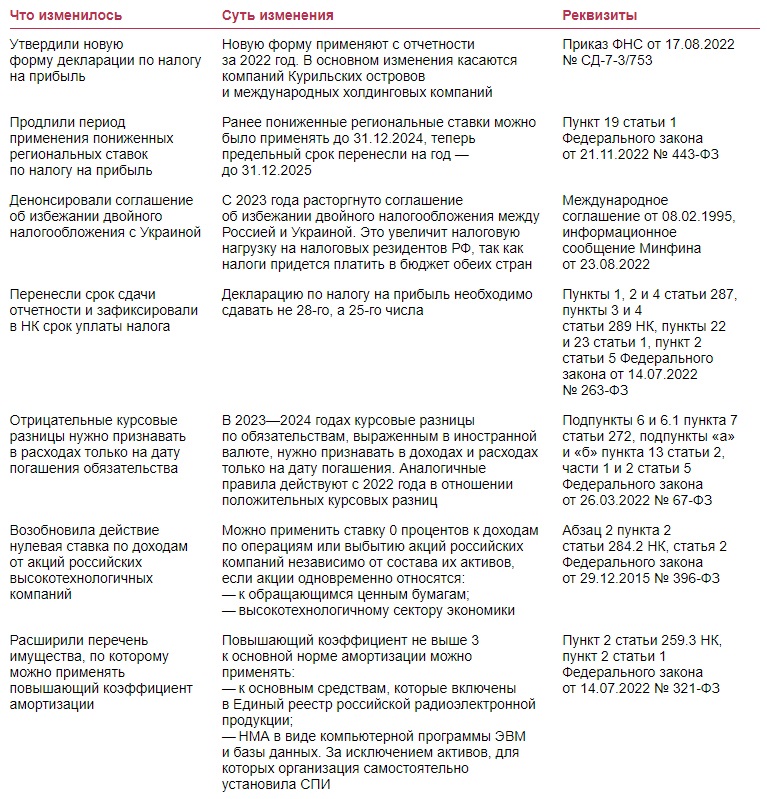

| Что изменилось | Суть изменения | Реквизиты |

|---|---|---|

| Утвердили новую форму декларации по налогу на прибыль | Новую форму применяют с отчетности за 2022 год. В основном изменения касаются компаний Курильских островов и международных холдинговых компаний | Приказ ФНС от 17.08.2022 № СД-7-3/753 |

| Продлили период применения пониженных региональных ставок по налогу на прибыль | Ранее пониженные региональные ставки можно было применять до 31.12.2024, теперь предельный срок перенесли на год — до 31.12.2025 | Пункт 19 статьи 1 Федерального закона от 21.11.2022 № 443‑ФЗ |

| Денонсировали соглашение об избежании двойного налогообложения с Украиной | С 2023 года расторгнуто соглашение об избежании двойного налогообложения между Россией и Украиной. Это увеличит налоговую нагрузку на налоговых резидентов РФ, так как налоги придется платить в бюджет обеих стран | Международное соглашение от 08.02.1995, информационное сообщение Минфина от 23.08.2022 |

| Перенесли срок сдачи отчетности и зафиксировали в НК срок уплаты налога | Декларацию по налогу на прибыль необходимо сдавать не 28-го, а 25-го числа | Пункты 1, 2 и 4 статьи 287, пункты 3 и 4 статьи 289 НК, пункты 22 и 23 статьи 1, пункт 2 статьи 5 Федерального закона от 14.07.2022 № 263‑ФЗ |

| Отрицательные курсовые разницы нужно признавать в расходах только на дату погашения обязательства | В 2023—2024 годах курсовые разницы по обязательствам, выраженным в иностранной валюте, нужно признавать в доходах и расходах только на дату погашения. Аналогичные правила действуют с 2022 года в отношении положительных курсовых разниц | Подпункты 6 и 6.1 пункта 7 статьи 272, подпункты «а» и «б» пункта 13 статьи 2, части 1 и 2 статьи 5 Федерального закона от 26.03.2022 № 67‑ФЗ |

| Возобновила действие нулевая ставка по доходам от акций российских высокотехнологичных компаний | Можно применить ставку 0 процентов к доходам по операциям или выбытию акций российских компаний независимо от состава их активов, если акции одновременно относятся: — к обращающимся ценным бумагам; — высокотехнологичному сектору экономики |

Абзац 2 пункта 2 статьи 284.2 НК, статья 2 Федерального закона от 29.12.2015 № 396‑ФЗ |

| Расширили перечень имущества, по которому можно применять повышающий коэффициент амортизации | Повышающий коэффициент не выше 3 к основной норме амортизации можно применять: — к основным средствам, которые включены в Единый реестр российской радиоэлектронной продукции; — НМА в виде компьютерной программы ЭВМ и базы данных. За исключением активов, для которых организация самостоятельно установила СПИ |

Пункт 2 статьи 259.3 НК, пункт 2 статьи 1 Федерального закона от 14.07.2022 № 321‑ФЗ |

| Разрешили первоначальную стоимость ОС и НМА из сферы искусственного интеллекта увеличивать на коэффициент 1,5 | При формировании первоначальной стоимости затраты можно увеличить на коэффициент 1,5: — по ОС и НМА на программы для ЭВМ и базы данных, которые относятся к сфере искусственного интеллекта; — затратам на приобретение неисключительных прав на программы для ЭВМ и баз данных, которые относятся к сфере искусственного интеллекта. Такие объекты должны быть включены в реестры Минпромторга и Минцифры радиоэлектронной продукции и программ для ЭВМ, баз данных |

Пункты 1 и 3 статьи 257 НК, подпункт 26 пункта 1 статьи 264 НК, пункты 28 и 29 статьи 1 Федерального закона от 14.07.2022 № 323‑ФЗ |

| Расширили перечень расходов, к которым можно применять инвестиционный вычет | Инвестиционный вычет в размере до 100 процентов можно получить: — по расходам на ОС и НМА, которые относятся к сфере искусственного интеллекта и включены в реестры Минпромторга и Минцифры; — затратам на безвозмездную помощь образовательным организациям с госаккредитацией |

Подпункт 7 пункта 2 статьи 286.1 НК, пункт 39 статьи 1 Закона № 323‑ФЗ, Федеральный закон от 04.11.2022 № 430‑ФЗ |

| Прекратили действие договоры о консолидированной группе налогоплательщиков | Бывшие участники должны платить ежемесячные авансы по налогу на прибыль исходя из фактически полученной прибыли. Далее такие организации вправе перейти на уплату ежемесячных авансов исходя из прибыли предыдущего квартала начиная с любого квартала 2023 года, то есть с 1 апреля, с 1 июля или с 1 октября | Пункт 20 статьи 2 Закона № 443‑ФЗ, пункт 3 статьи 3 Федерального закона от 03.08.2018 № 302‑ФЗ |

| Утратил силу особый порядок учета расходов на обучение по договорам о сетевых образовательных программах | Расходы на обучение по договорам о сетевых образовательных программах учитывайте по общим правилам (п. 3 ст. 264 НК). Признать затраты можно только в части стоимости обучения, которая приходится на штатников или учеников, которые по итогам обучения обязались заключить трудовые договоры на срок не менее одного года | Пункт 2 статьи 2 Федерального закона от 18.07.2017 № 169‑ФЗ, письмо Минфина от 15.03.2022 № 03-03-06/1/19185 |

Таблица 1

Главные изменения по налогу на прибыль с 2023 года

Кликните на изображение, чтобы посмотреть таблицу в полном размере