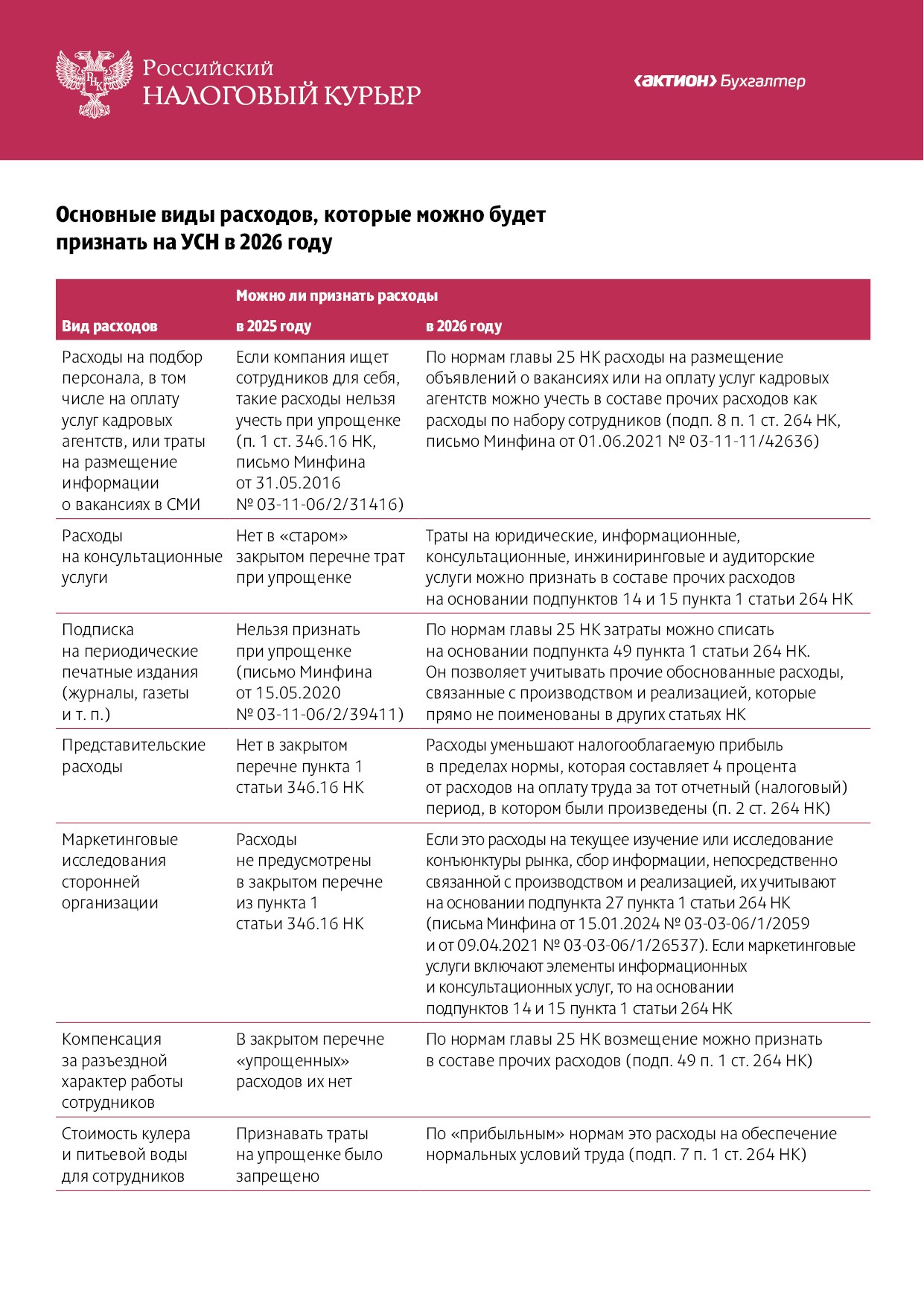

| Можно ли признать расходы | |||

|---|---|---|---|

| Вид расходов | в 2025 году | в 2026 году | |

| Расходы на подбор персонала, в том числе на оплату услуг кадровых агентств, или траты на размещение информации о вакансиях в СМИ | Если компания ищет сотрудников для себя, такие расходы нельзя учесть при упрощенке (п. 1 ст. 346.16 НК, письмо Минфина от 31.05.2016 № 03-11-06/2/31416) | По нормам главы 25 НК расходы на размещение объявлений о вакансиях или на оплату услуг кадровых агентств можно учесть в составе прочих расходов как расходы по набору сотрудников (подп. 8 п. 1 ст. 264 НК, письмо Минфина от 01.06.2021 № 03-11-11/42636) | |

| Расходы на консультационные услуги | Нет в «старом» закрытом перечне трат при упрощенке | Траты на юридические, информационные, консультационные, инжиниринговые и аудиторские услуги можно признать в составе прочих расходов на основании подпунктов 14 и 15 пункта 1 статьи 264 НК | |

| Подписка на периодические печатные издания (журналы, газеты и т. п.) | Нельзя признать при упрощенке (письмо Минфина от 15.05.2020 № 03-11-06/2/39411) | По нормам главы 25 НК затраты можно списать на основании подпункта 49 пункта 1 статьи 264 НК. Он позволяет учитывать прочие обоснованные расходы, связанные с производством и реализацией, которые прямо не поименованы в других статьях НК | |

| Представительские расходы | Нет в закрытом перечне пункта 1 статьи 346.16 НК | Расходы уменьшают налогооблагаемую прибыль в пределах нормы, которая составляет 4 процента от расходов на оплату труда за тот отчетный (налоговый) период, в котором были произведены (п. 2 ст. 264 НК) | |

| Маркетинговые исследования сторонней организации | Расходы не предусмотрены в закрытом перечне из пункта 1 статьи 346.16 НК | Если это расходы на текущее изучение или исследование конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией, их учитывают на основании подпункта 27 пункта 1 статьи 264 НК (письма Минфина от 15.01.2024 № 03-03-06/1/2059 и от 09.04.2021 № 03-03-06/1/26537). Если маркетинговые услуги включают элементы информационных и консультационных услуг, то на основании подпунктов 14 и 15 пункта 1 статьи 264 НК | |

| Компенсация за разъездной характер работы сотрудников | В закрытом перечне «упрощенных» расходов их нет | По нормам главы 25 НК возмещение можно признать в составе прочих расходов (подп. 49 п. 1 ст. 264 НК) | |

| Стоимость кулера и питьевой воды для сотрудников | Признавать траты на упрощенке было запрещено | По «прибыльным» нормам это расходы на обеспечение нормальных условий труда (подп. 7 п. 1 ст. 264 НК) | |

{kind=link}

Таблица

Основные виды расходов, которые можно будет признать на УСН в 2026 году

Кликните на изображение, чтобы посмотреть таблицу в полном размере