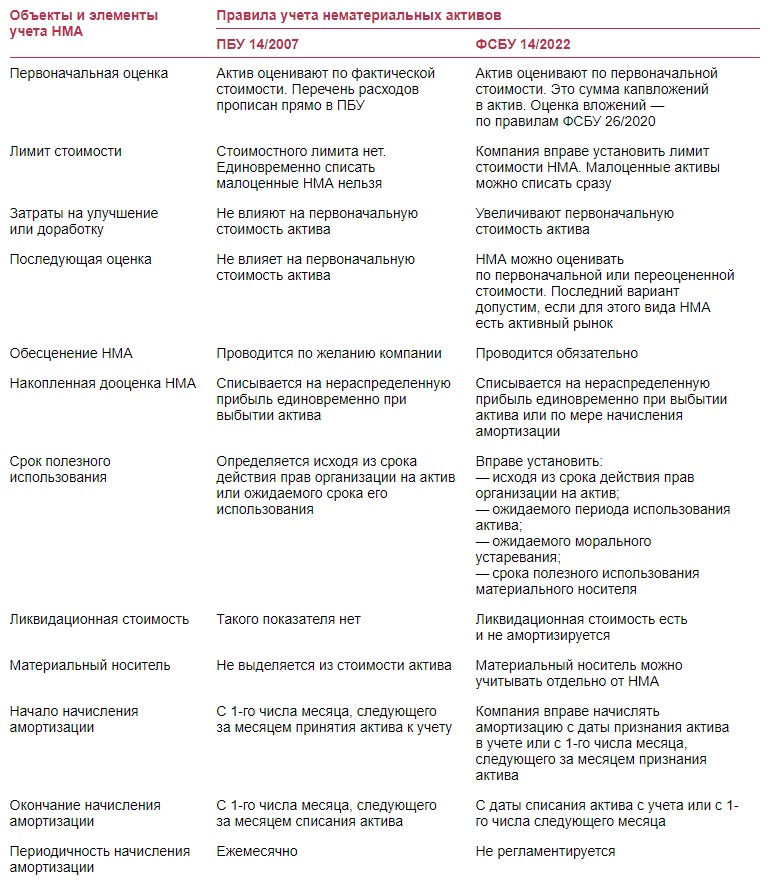

| Объекты и элементы учета НМА | Правила учета нематериальных активов | |

|---|---|---|

| ПБУ 14/2007 | ФСБУ 14/2022 | |

| Первоначальная оценка | Актив оценивают по фактической стоимости. Перечень расходов прописан прямо в ПБУ | Актив оценивают по первоначальной стоимости. Это сумма капвложений в актив. Оценка вложений — по правилам ФСБУ 26/2020 |

| Лимит стоимости | Стоимостного лимита нет. Единовременно списать малоценные НМА нельзя | Компания вправе установить лимит стоимости НМА. Малоценные активы можно списать сразу |

| Затраты на улучшение или доработку | Не влияют на первоначальную стоимость актива | Увеличивают первоначальную стоимость актива |

| Последующая оценка | Не влияет на первоначальную стоимость актива | НМА можно оценивать по первоначальной или переоцененной стоимости. Последний вариант допустим, если для этого вида НМА есть активный рынок |

| Обесценение НМА | Проводится по желанию компании | Проводится обязательно |

| Накопленная дооценка НМА | Списывается на нераспределенную прибыль единовременно при выбытии актива | Списывается на нераспределенную прибыль единовременно при выбытии актива или по мере начисления амортизации |

| Срок полезного использования | Определяется исходя из срока действия прав организации на актив или ожидаемого срока его использования | Вправе установить: — исходя из срока действия прав организации на актив; — ожидаемого периода использования актива; — ожидаемого морального устаревания; — срока полезного использования материального носителя |

| Ликвидационная стоимость | Такого показателя нет | Ликвидационная стоимость есть и не амортизируется |

| Материальный носитель | Не выделяется из стоимости актива | Материальный носитель можно учитывать отдельно от НМА |

| Начало начисления амортизации | С 1-го числа месяца, следующего за месяцем принятия актива к учету | Компания вправе начислять амортизацию с даты признания актива в учете или с 1-го числа месяца, следующего за месяцем признания актива |

| Окончание начисления амортизации | С 1-го числа месяца, следующего за месяцем списания актива | С даты списания актива с учета или с 1-го числа следующего месяца |

| Периодичность начисления амортизации | Ежемесячно | Не регламентируется |

| Приостановление амортизации | Не приостанавливается | Приостанавливается, если ликвидационная стоимость актива стала больше или равна его балансовой стоимости |

| Линейный способ амортизации | Исходя из первоначальной стоимости актива и всего срока его полезного использования | Исходя из балансовой стоимости актива за минусом ликвидационной стоимости и оставшегося срока полезного использования |

| Амортизация способом уменьшаемого остатка | Исходя из остаточной стоимости актива на начало месяца, оставшегося срока полезного использования и коэффициента не выше 3, установленного организацией | Организация самостоятельно определяет формулу расчета |

| Амортизация пропорционально объему продукции | Исходя из объема продукции за месяц и соотношения первоначальной стоимости актива и потенциального объема продукции за весь срок полезного использования | Исходя из балансовой стоимости за минусом ликвидационной стоимости и отношения показателя количества продукции в отчетном периоде к оставшемуся потенциально возможному объему продукции |

| Проверка и изменение элементов амортизации | Элементы амортизации проверяются только на конец отчетного года | Элементы амортизации проверяют в конце каждого отчетного года, а также когда появилось обоснованное предположение, что их надо изменить |

| Неисключительные права | Не включаются в состав НМА | Включаются в состав НМА |

| Лицензии на право вести отдельные виды деятельности | Не включаются в состав НМА | Включаются в состав НМА |

| Фирменные наименования, товарные знаки, знаки обслуживания, созданные собственными силами компании | Порядок учета не установлен | Не включаются в состав НМА |

| Деловая репутация (гудвилл) | Учитывается в составе НМА как деловая репутация | Информация учитывается по правилам МСФО (IFRS) 3 «Объединения бизнесов» |

Таблица

Главные отличия требований ФСБУ 14/2022 от правил ПБУ 14/2007

Кликните на изображение, чтобы посмотреть таблицу в полном размере