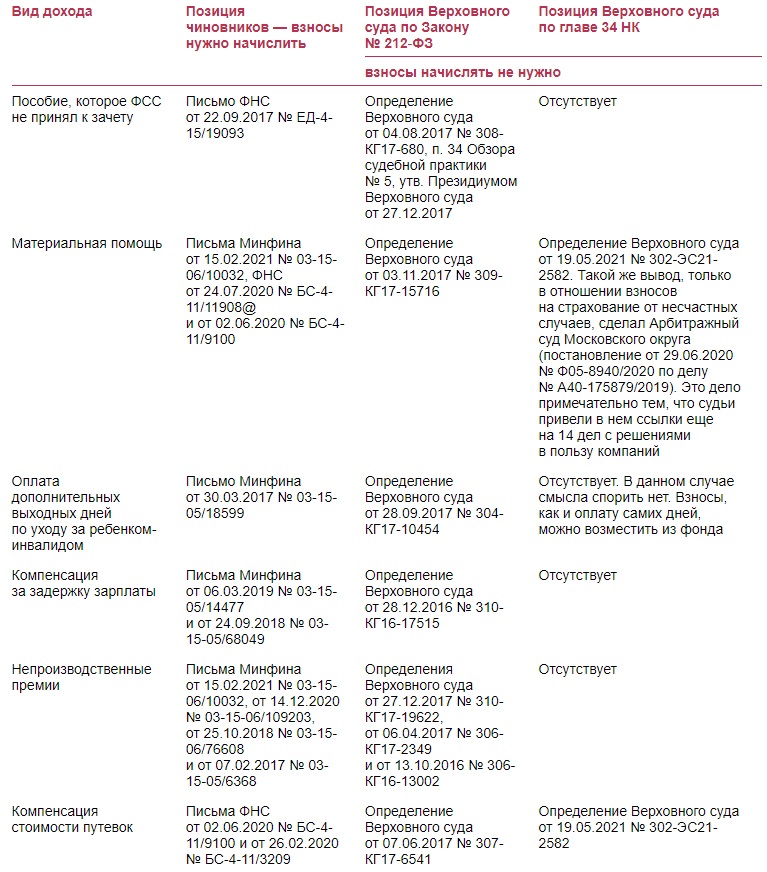

| Пособие, которое ФСС не принял к зачету |

Письмо ФНС от 22.09.2017 № ЕД-4-15/19093 |

Определение Верховного суда от 04.08.2017 № 308-КГ17-680, п. 34 Обзора судебной практики № 5, утв. Президиумом Верховного суда от 27.12.2017 |

Отсутствует |

| Материальная помощь |

Письма Минфина от 15.02.2021 № 03-15-06/10032, ФНС от 24.07.2020 № БС-4-11/11908@ и от 02.06.2020 № БС-4-11/9100 |

Определение Верховного суда от 03.11.2017 № 309-КГ17-15716 |

Определение Верховного суда от 19.05.2021 № 302-ЭС21-2582. Такой же вывод, только в отношении взносов на страхование от несчастных случаев, сделал Арбитражный суд Московского округа (постановление от 29.06.2020 № Ф05-8940/2020 по делу № А40-175879/2019). Это дело примечательно тем, что судьи привели в нем ссылки еще на 14 дел с решениями в пользу компаний |

| Оплата дополнительных выходных дней по уходу за ребенком-инвалидом |

Письмо Минфина от 30.03.2017 № 03-15-05/18599 |

Определение Верховного суда от 28.09.2017 № 304-КГ17-10454 |

Отсутствует. В данном случае смысла спорить нет. Взносы, как и оплату самих дней, можно возместить из фонда |

| Компенсация за задержку зарплаты |

Письма Минфина от 06.03.2019 № 03-15-05/14477 и от 24.09.2018 № 03-15-05/68049 |

Определение Верховного суда от 28.12.2016 № 310-КГ16-17515 |

Отсутствует |

| Непроизводственные премии |

Письма Минфина от 15.02.2021 № 03-15-06/10032, от 14.12.2020 № 03-15-06/109203, от 25.10.2018 № 03-15-06/76608 и от 07.02.2017 № 03-15-05/6368 |

Определения Верховного суда от 27.12.2017 № 310-КГ17-19622, от 06.04.2017 № 306-КГ17-2349 и от 13.10.2016 № 306-КГ16-13002 |

Отсутствует |

| Компенсация стоимости путевок |

Письма ФНС от 02.06.2020 № БС-4-11/9100 и от 26.02.2020 № БС-4-11/3209 |

Определение Верховного суда от 07.06.2017 № 307-КГ17-6541 |

Определение Верховного суда от 19.05.2021 № 302-ЭС21-2582 |

| Компенсация или оплата за работника расходов на жилье |

Письма Минфина от 19.03.2021 № 03-15-06/19723 (п. 1), от 24.11.2020 № 03-15-06/102261, от 24.11.2020 № 03-15-06/102190, от 14.01.2019 № 03-04-06/1153 и от 12.01.2018 № 03-03-06/1/823, ФНС от 05.03.2021 № БС-4-11/2929@ |

Определение Верховного суда от 06.12.2017 № 304-КГ17-18637 |

Определение Верховного суда от 21.03.2019 № 306-ЭС19-1713. Есть в пользу компаний и другие решения — постановление Арбитражного суда Восточно-Сибирского округа от 31.08.2020 № Ф02-3477/2020 по делу № А19-29685/2019 |

| Компенсация или оплата расходов на лечение |

Письмо Минфина от 24.01.2018 № 03-04-06/3828 |

Определение Верховного суда от 19.02.2016 № 303-КГ15-20158 |

Отсутствует |

| Компенсация или оплата расходов на питание |

Письма Минфина от 15.02.2021 № 03-15-06/10032, от 30.12.2020 № 02-08-10/116609, от 20.03.2019 № 03-15-06/18344 и ФНС от 05.03.2021 № БС-4-11/2929@, от 02.06.2020 № БС-4-11/9100 |

Определение Верховного суда от 17.05.2016 № 306-КГ16-4633 |

Определение Верховного суда от 19.05.2021 № 302-ЭС21-2582 |

| Компенсация расходов на медосмотр |

Письма Минфина от 18.05.2020 № 03-15-06/40293, от 30.08.2019 № 03-04-06/66814, от 24.01.2019 № 03-15-06/3786, ФНС от 27.01.2020 № БС-4-11/1082@ и п. 2 письма Минфина от 03.09.2018 № БС-4-11/16963@ |

Решений по Закону № 212‑ФЗ не было |

Определение Верховного суда от 13.04.2020 № 309-ЭС20-3763 |