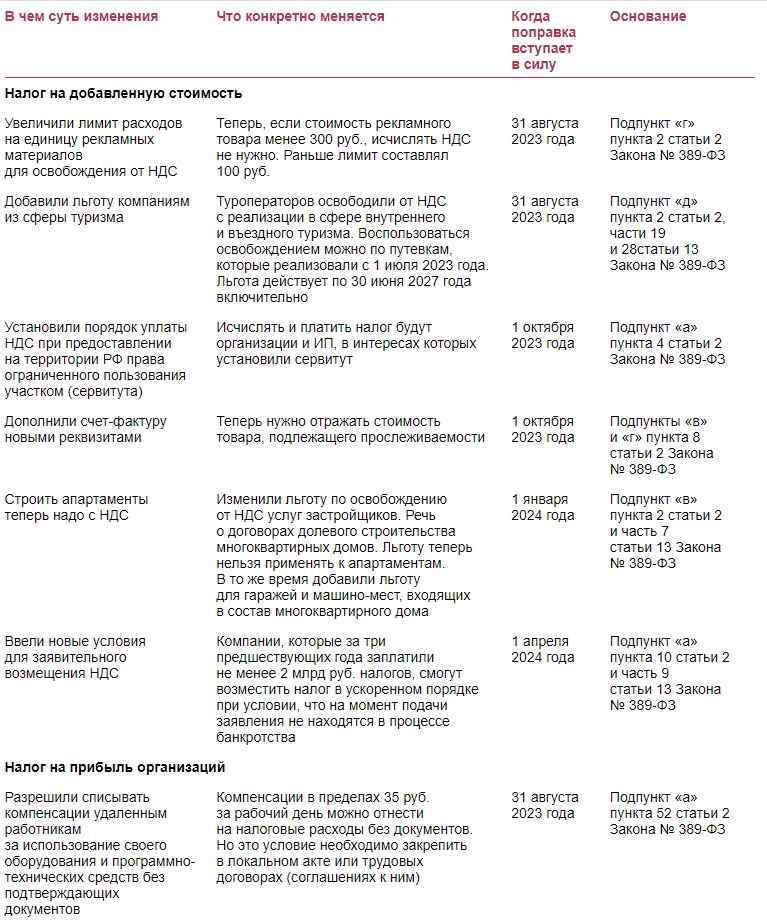

| В чем суть изменения | Что конкретно меняется | Когда поправка вступает в силу | Основание |

|---|---|---|---|

| Налог на добавленную стоимость | |||

| Увеличили лимит расходов на единицу рекламных материалов для освобождения от НДС | Теперь, если стоимость рекламного товара менее 300 руб., исчислять НДС не нужно. Раньше лимит составлял 100 руб. | 31 августа 2023 года | Подпункт «г» пункта 2 статьи 2 Закона № 389‑ФЗ |

| Добавили льготу компаниям из сферы туризма | Туроператоров освободили от НДС с реализации в сфере внутреннего и въездного туризма. Воспользоваться освобождением можно по путевкам, которые реализовали с 1 июля 2023 года. Льгота действует по 30 июня 2027 года включительно | 31 августа 2023 года | Подпункт «д» пункта 2 статьи 2, части 19 и 28статьи 13 Закона № 389‑ФЗ |

| Установили порядок уплаты НДС при предоставлении на территории РФ права ограниченного пользования участком (сервитута) | Исчислять и платить налог будут организации и ИП, в интересах которых установили сервитут | 1 октября 2023 года | Подпункт «а» пункта 4 статьи 2 Закона № 389‑ФЗ |

| Дополнили счет-фактуру новыми реквизитами | Теперь нужно отражать стоимость товара, подлежащего прослеживаемости | 1 октября 2023 года | Подпункты «в» и «г» пункта 8 статьи 2 Закона № 389‑ФЗ |

| Строить апартаменты теперь надо с НДС | Изменили льготу по освобождению от НДС услуг застройщиков. Речь о договорах долевого строительства многоквартирных домов. Льготу теперь нельзя применять к апартаментам. В то же время добавили льготу для гаражей и машино-мест, входящих в состав многоквартирного дома | 1 января 2024 года | Подпункт «в» пункта 2 статьи 2 и часть 7 статьи 13 Закона № 389‑ФЗ |

| Ввели новые условия для заявительного возмещения НДС | Компании, которые за три предшествующих года заплатили не менее 2 млрд руб. налогов, смогут возместить налог в ускоренном порядке при условии, что на момент подачи заявления не находятся в процессе банкротства | 1 апреля 2024 года | Подпункт «а» пункта 10 статьи 2 и часть 9 статьи 13 Закона № 389‑ФЗ |

| Налог на прибыль организаций | |||

| Разрешили списывать компенсации удаленным работникам за использование своего оборудования и программно-технических средств без подтверждающих документов | Компенсации в пределах 35 руб. за рабочий день можно отнести на налоговые расходы без документов. Но это условие необходимо закрепить в локальном акте или трудовых договорах (соглашениях к ним) | 31 августа 2023 года | Подпункт «а» пункта 52 статьи 2 Закона № 389‑ФЗ |

| Уточнили особенности пересчета сумм налога, исчисленных в валюте | Налоговые агенты должны пересчитывать налог на дату выплаты дохода иностранной компании. Раньше пересчет следовало производить на дату уплаты налога. Новые правила распространяются на правоотношения, возникшие с 1 января 2023 года | Подпункт «а» пункта 67 статьи 2 Закона № 389‑ФЗ | |

| Расширили перечень расходов, которые разрешены в налоговом учете | Сделали открытым перечень видов договоров страхования, по которым принимаются расходы на налог на прибыль. Раньше можно было списать затраты на страхование, только если оно является условием деятельности. Теперь можно застраховать коммерческие риски, например неоплаты товара | 31 августа 2023 года | Пункт 51 статьи 2 Закона № 389‑ФЗ |

| Установили порядок определения стоимости имущества и имущественных прав, полученных безвозмездно | В стоимость безвозмездно полученного имущества теперь надо включать расходы на доведение таких объектов до состояния, при котором их можно использовать | Пункт 47 статьи 2 Закона № 389‑ФЗ | |

| Разрешили менять первоначальную стоимость нематериальных активов | Первоначальную стоимость НМА теперь нужно пересмотреть в случаях модернизации, технического перевооружения и др. Аналогичный порядок раньше действовал только для основных средств | Подпункт «б» пункта 49 статьи 2 Закона № 389‑ФЗ | |

| Продлили ограничение на перенос убытков прошлых лет | До 2026 года налоговую базу текущего периода нельзя будет уменьшить на убытки прошлых лет более чем на 50 процентов | Пункт 58 статьи 2 и часть 2 статьи 13 Закона № 389‑ФЗ | |

| Упростили порядок подтверждения права на повышающий коэффициент 1,5 для расходов на НИОКР | Предусмотрели случай, когда налоговая не будет назначать экспертизу отчета по НИОКР | Подпункт «б» пункта 50 статьи 2 Закона № 389‑ФЗ | |

Таблица

Самые важные изменения по НДС и налогу на прибыль

Кликните на изображение, чтобы посмотреть таблицу в полном размере